個人年金保険の基礎を理解しましょう

本記事では個人年金保険の基礎知識をまとめていきます。

- 個人年金保険とは?

- 個人年金保険のメリット・デメリット

- 個人年金保険の種類

年間100件以上の家計の見直しをしてきた僕が、個人年金保険について解説していきますね。

個人年金保険とは、公的年金(国民年金や厚生年金)を補完するために、個人で保険会社と契約をする年金保険です。

日本の年金制度は「3階建て構想」になっており、1階部分が国民年金、2階部分が厚生年金、3階部分が私的年金(企業年金、iDeCo、国民年金基金、個人年金保険)になっています。

個人年金保険は3階部分に該当するもので、個人が任意で加入します。

「人生100年時代」が叫ばれている中で、老後資金問題が話題となりました。

金融庁の金融審議会「市場ワーキング・グループ」の試算によると、老後の30年で約2,000万円が不足するという試算が示されました。公的年金だけの収入であれば、月5.5万円の赤字、年間で66万円、老後30年間で約2000万円になるという計算です。

そのため、個人で老後までに2000万円を準備する必要があるわけです。

上記のような背景の中で、個人年金保険には下記の様なメリットがあるので加入する方が多いです。

- 計画的にお金を貯められる

- 節税になる

- 利回りが良い(銀行預金と比較して)

計画的にお金を貯められる

老後までの期間、自分に合ったプランを選択できるので計画的に老後資金を準備できます。

受取方法や種類、金額まで自分で選択可能です。

保険料の支払い関しても、月払い、半年払い、年払いといった分割払いや、全額一括で払い込む一時払いおよび全期前納払いがあり、自分のプランにあった支払い方法を選ぶことができます。

節税になる

年間に払い込んだ保険料に応じて、生命保険料控除の対象となり「個人年金保険料控除」が利用できます。

個人年金保険料控除は生命保険料控除の一つで所得税と住民税を軽減できる制度です。

(※ただし、一定の条件を満たす必要がある)

詳しい保険料控除の解説は下のリンク記事で確認してみてください。

利回りが良い

銀行預金と比較をすると、利回りが良いです。

老後まで使わずに10年20年と銀行口座にお金を置いておくのであれば、個人年金保険で運用したほうが将来的に受け取れる金額は多くなります。

例えば、手元に100万円の資金があり30年間で運用した結果で比較するならば、下記の様になります。

現在の金利 0.001%

100万円を30年間で複利で運用した時

100万円×(1+0.001%)^30=100万300円

銀行に預けたままの場合だと、30年間で300円しか増えなかったという計算になります。

返戻率 105.0%

100が30年後に返戻率105%で帰ってきた時

100万円×105%=105万円

個人年金保険で運用した場合だと、30年間で5万円増えた計算になります。

上記の例のように銀行預金にお金を寝かしておくのであれば、個人年金保険を活用した方が良いといえます。

- 元本割れリスク

- 年金受け取り時に課税される

- インフレに弱い

元本割れリスク

途中解約をした場合や、保険会社が破綻した場合、外貨で運用していて為替変動が起きた場合に元本割れを起こす可能性があります。

多くの商品は、途中解約した場合の解約返戻金は払い込み保険料額を下回るように設計されています。多ければ百万単位で損をする可能性もあるので、支払いに無理のない金額で始めることが良いでしょう。

外貨で運用する商品の場合、受け取り時に急激な円高になった場合に元本割れを起こす可能性があります。

年金受け取り時に課税される

年金受け取り時に、運用で得た利益は課税対象となります。

例えば、契約者と被保険者と受取人が同一人物であり、年間の受け取りが120万円で経費(払った保険料)が90万円だった場合に、得た利益30万円は雑所得に分類されます。

雑所得が25万円以上は、保険会社が10.21%を所得税として源泉徴収を行います。

※その他の収入によって税金を還付される場合や追徴課税を受ける場合もあります。

インフレに弱い

将来受け取れる年金額が決まっている定額型個人年金保険は、インフレにより将来受け取れる資産価値が下がる可能性があります。

例えば、手元の100万円の資金を返戻率105.0%の定額型個人年金保険で30年間運用した場合、30年後に105万円で戻ってきます。しかし、30年後に10%の物価上昇していた場合、105万円の資産価値は10%引きの94.5万円の価値しかないという計算となります。

個人年保険の種類

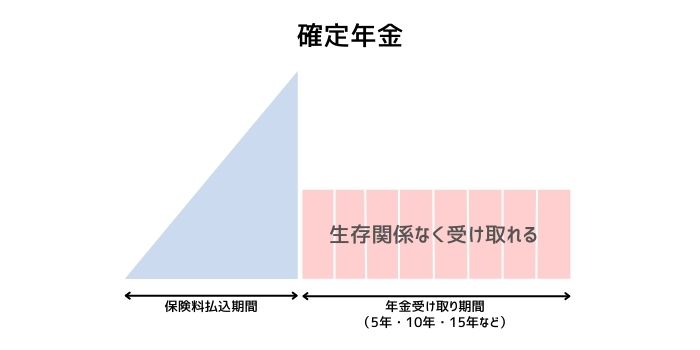

- 確定年金

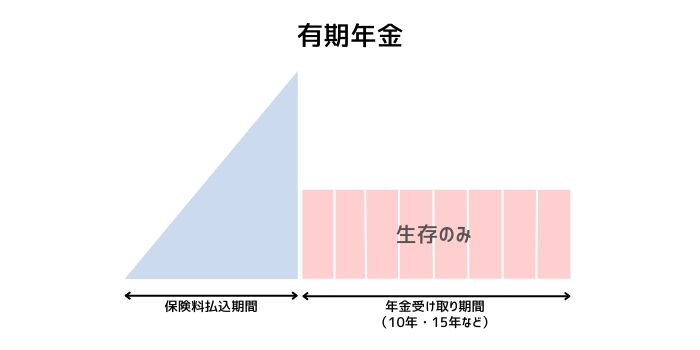

- 有期年金

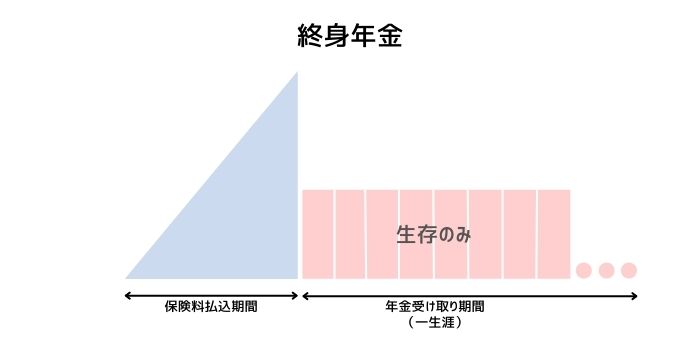

- 終身年金

5年・10年・15年など契約時に定めた期間、被保険者の生存に関係なく年金を受け取れる。

10年・15年など契約時に定めた一定期間中、被保険者が生存している限り年金を受け取れる。

保証期間がある商品もある。

被保険者が生存している限り、一生涯年金を受け取れる。

保証期間がある商品もある。

まとめ

個人年金保険は、老後資金対策として計画的にお金が貯められるというメリットがあります。

一方で元本割れリスクやインフレに弱いという特徴もあり、お金を貯めて少しでも増やしたいという目的から考えると逆をいくことにつながります。

なので、無理のない範囲内で保険料を抑え、途中解約をしない。生命保険料控除を使い税金を安くしていることに重きを置いて続けていくのが良いのではないでしょうか。